Die vergangenen drei Jahre kann man aufgrund der Auswirkungen der COVID-19 Pandemie und dem starken Anstieg der Energiekosten durchaus als Krisenjahre bezeichnen. Die entsprechenden Folgen spiegeln sich in vielfacher Weise in den Bilanzabschlüssen der Steuerjahre 2020 bis 2022 nieder. In der Hoffnung einer positiven wirtschaftlichen Entwicklung für das Jahr 2023, wurde im italienischen Haushaltsgesetz 2023 eine interessante steuerliche Neuheit vorgesehen: Die Zuwachsbesteuerung „Flat tax incrementale“.

Eine Neuheit

Beschränkt auf das Steuerjahr 2023, kann eine „flache“ Steuer in Höhe von 15 Prozent auf den Einkommenszuwachs im Jahr 2023 gegenüber dem höchsten Einkommen der letzten drei Jahre (2020 – 2022) angewandt werden. Diese Zuwachsbesteuerung kann von Unternehmer und Freiberuflern in Anspruch genommen werden, die nicht das Forfait-System (regime forfettario) laut Gesetz Nr. 190/2014 anwenden. Es handelt sich dabei um Subjekte, die entweder aufgrund eines Ausschlussgrundes oder per Option, die klassische Besteuerung nach den IRPEF-Steuersätzen vornehmen.

Die Steuergrundlage für die Zuwachsbesteuerung ergibt sich wie bereits erklärt, auf dem Zuwachs im Jahr 2023 gegenüber dem höchsten Einkommen der Steuerjahre 2020 bis 2022. Auf dem Höchstwert der Vorjahre ist ein Freibetrag von 5 Prozent abzuziehen. Die begünstigte Besteuerung kann bis zu einem Höchstbetrag von 40.000 Euro angewandt werden. Für Beträge, die die genannte Schwelle überschreiten, findet die klassische Besteuerung nach den IRPEF-Steuersätzen Anwendung.

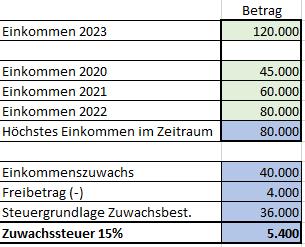

Die Berechnung der Zuwachsbesteuerung kann am besten anhand eines Beispiels erklärt werden: Das Einkommen im Jahr 2023 beträgt 120.000 Euro. Der Höchstwert in den drei vorhergehenden Steuerperioden beträgt 80.000 Euro, erzielt im Jahr 2022. Der Einkommenszuwachs beträgt somit 40.000 Euro. Nach Abzug des Freibetrages, ergibt sich eine Steuergrundlage von 36.000 Euro, auf der eine Ersatzsteuer von 5.400 Euro anfällt.

Für die Inanspruchnahme von anderen Steuerbegünstigungen oder Förderungen für welche Einkommensgrenzen vorgesehen sind, muss der Betrag, auf welche die Zuwachsbesteuerung Anwendung findet berücksichtigt werden. Bei der Ermittlung der Steuervorauszahlungen der Einkommenssteuer IRPEF für das Jahr 2024, ist die Steuergrundlage des Vorjahres ohne Anwendung der Zuwachsbesteuerung zu ermitteln.

Fazit

Aufgrund der progressiven Steuersätze der Einkommenssteuer IRPEF, erzielen Steuerzahler mit hohen Einkommen den höchsten Steuerspareffekt durch die Zuwachsbesteuerung. Nachdem die Steuergrundlage der „Flat tax incrementale“ allerdings bei 40.000 Euro gedeckelt ist und die Anwendung (bisher) nur auf das Steuerjahr 2023 beschränkt ist, fallen die Vorteile in den meisten Fällen eher bescheiden aus.